6월부터 자체 계좌 사용 수수료 부담은 줄었지만

작년보다 금리 떨어져 연 3% 정기예금보다 불리

오는 6월부터 일부 대형

증권사를 중심으로 종합자산관리계좌(CMA)를 이용한 소액결제가 가능해진다. 지금도 CMA를 통해 일부 자동이체나 결제가 가능하지만 그 범위가

보다 다양해져 은행 예금통장과 견주어도 빠질 게 없는 수준이 되는 것이다. CMA의 진화라 할 수 있다. 한편 정부의 지속적인 금리 인하로 인해

지난해 연 5%를 넘나들었던 CMA 금리는 최근 2%대까지 떨어졌다. 수시입출금이 가능한 데다 고금리 혜택까지 갖췄던 CMA의 매력이 다소

퇴색한 셈이다. 일진일퇴(一進一退)의 상황, 어떻게 하면 CMA를 더 잘 활용할 수 있을지 알아보자.

◆증권사 자체 계좌 이용

가능, 월급통장 이용 등 활용법 다양해져

- ▲ 뉴시스

이미 CMA에 가입한 고객들은 가입할 때 특정 은행을 지정하고 가상계좌라는 것을

발급받았을 것이다. 이 가상계좌를 이용해 계좌이체를 하는 등 은행 통장과 같은 서비스를 받았다. 가상계좌는 지금까지는 증권사가 자체 계좌를 가질

수 없었기 때문에 궁여지책으로 은행 계좌를 빌려다 쓴 형태였다.

앞으로는 증권사가 자체 계좌를 가질 수 있게 된다. 사실 고객

입장에서는 가상계좌든 진짜 계좌든 돈 찾아 쓰고, 이체할 수만 있으면 문제 될 것은 없다. 다만 지금까지는 결제나 이체에서 가상계좌에 대해

차별을 두곤 했다. 즉, 보험에 가입한 뒤 첫 번째 납입금은 가상계좌를 이용할 수 없다든지, 일부 카드사에서 CMA를 결제계좌로 안 받아준다든지

하는 경우가 그렇다.

굿모닝신한증권 김현정 대리는 "사실 법률적으로 가상계좌를 차별할 근거는 없었지만 거래 회사에 따라

차별을 두는 것이 현실이었다"며 "가상계좌가 아닌 증권사 자체 계좌를 이용할 수 있게 되면 법적으로 차별을 둘 수 없게 돼 증권사 CMA의

서비스가 한층 강화될 것"이라고 말했다.

특히 앞으로 월급통장을 CMA로 사용할 수 있게 된다는 점은 샐러리맨 입장에서는 가장 큰

메리트가 될 것으로 증권가에서는 전망하고 있다. 최근 CMA금리가 많이 낮아졌다고 해도 은행의 수시 입출금식 예금 금리가 연 0.1% 수준임을

감안하면 금리 면에서 월급통장으로 CMA를 이용하는 편이 훨씬 유리하다. 또한 가상계좌 사용에 따른, 은행에 지급했던 제휴 수수료가 사라지게 돼

이 부분이 고객 서비스 향상으로 이어질 것으로 기대된다.

◆금리 인하로 정기예금보다는 불리, 금리 변동시엔 RP형

활용

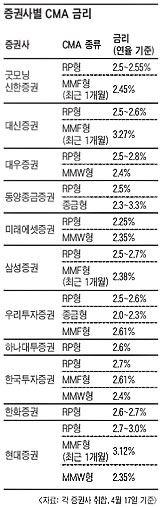

작년 말까지만 해도 CMA 금리는 대체로 연 5%대를 나타냈다. 하지만 정부의 지속적인 금리 인하로 CMA 금리도

꾸준히 내려가 현재는 가장 일반적인 형태인 RP형 CMA 금리가 연 2.5% 안팎을 기록하고 있다. 은행 정기예금 금리가 연 3%대임을 감안하면

당장 필요한 돈이 아니라면 CMA보다 은행에 맡겨두는 편이 낫다. 대신 펀드평가사

제로인에 따르면 4월 둘째 주

머니마켓펀드(MMF)의 연 환산 수익률이 CMA와 비슷한 2.48%를 기록해, 현 시점에서 MMF와 비교하면 환금성이 좋은 CMA가 좀 더

경쟁력이 있는 것으로 보인다.

당분간 정부가 기준금리를 올리거나 내릴 가능성은 크지 않아 보이지만 금리 변동에 따른 CMA별 특성을

알아두면 유리하다. CMA는 크게 환매조건부채권(RP)에 투자하는 RP형, 종금사 면허를 가진 증권사만 판매할 수 있고 국공채나 은행예금 등에

투자하는 종금형, 증권사가 증권금융에 위탁해 예금 중심으로 운용되는 MMW형, 고객에게 받은 돈을 MMF에 투자하는 MMF형으로 나뉜다. 이 중

MMF형은 확정금리가 아닌 운용실적에 따라 금리가 다르게 적용되는 형태고, 종금형이나 MMW형은 금리가 변동되면 시차를 두고 기존 가입자의

수익률도 조금씩 변하게 된다.

여기서 눈여겨볼 형태는 RP형이다. RP형은 금리가 어떻게 변하든 일정 기간엔 가입시점에 제시했던

금리를 보장해 주는 방식이다. 예를 들어 오늘 1000만원을 주고 연 3% 금리에 RP형 CMA에 가입했다고 치자. 금리 적용기간은 6개월이다.

다음 날 한국은행이 금리를 내려서 CMA 금리가 2.5%로 떨어졌다고 해도 6개월 동안은 3% 금리를 적용받을 수 있다. 반대로 한국은행이

금리를 올려서 가입 다음 날 금리가 연 3.5%로 올랐다고 하면 전날 가입했던 돈을 몽땅 빼서 다시 가입하면 연 3.5%의 금리를 적용받을 수

있다.

동양종금증권 FICC트레이딩팀 이성호 대리는 "RP형 CMA는 금리가 오르면 매도한 뒤 재매수하고,

금리가 내리면 정해진 기간 동안 환매하지 않는 편이 유리하다"고 말했다. 금리를 보장해주는 기간은 증권사별로 다르기 때문에 RP형 CMA에

가입할 때는 가입시점의 금리와 함께 금리 적용기간을 반드시 따져볼 필요가 있다.

09년_10월말_영업실적_사이트_게시용_5762.hwp

09년_10월말_영업실적_사이트_게시용_5762.hwp 게시용-적립금운용현황(전체,_금융권역별)_09.xls

게시용-적립금운용현황(전체,_금융권역별)_09.xls

newplus_20090930_1.pdf

newplus_20090930_1.pdf